Atruna: Sākotnēji šis raksts tika radīts INDEXO blogam. Izņēmu mārketinga tekstu un nofokusēju rakstu uz akciju tirgu kopumā, jo šķiet, ka tēma būs interesanta arī plašākam lasītāju lokam.

Ieguldītājs diversificētos indeksu fondos lieliski sadala risku. Ja tev pieder daļiņa gandrīz visu pasaules lielāko uzņēmumu, esi pasargāts no atsevišķu uzņēmumu, reģionu vai nozaru sabrukuma.

Bet kas notiek ar indeksu fondiem tirgus krīzē?

Tirgus indeksi atspoguļo konkrēta tirgus kopējo stāvokli. Pēc definīcijas tirgus krīzē indeksi strauji krīt.

Ieguldītājs indeksu fondos neizbēgami piedzīvos periodus, kuros ieguldījuma vērtība būtiski samazināsies.

Krīzes pāriet un tirgus indeksi atgūstas. Par spīti visām krīzēm un tirgus krahiem, indeksu fondi vēsturiski uzrādījuši labākus ilgtermiņa rezultātus par tradicionālajiem fondiem.

Krīzes neatstāj būtisku iespaidu uz ilgtermiņa ienesīgumu, kamēr spēkā ir divi faktori:

- Ieguldītājs nenobīstas un “neizlec” no ieguldījuma indeksā krīzes laikā (pirms tirgus ir atguvies),

- Ieguldītājam ir laiks gaidīt, lai krīze pārietu (nevajag naudu uzreiz).

Būtisks ir jautājums – ko nozīmē “gana daudz laika”?

Šajā rakstā apskatīšu, kādēļ 10 gadi ir samērā drošs laika horizonts ieguldījumam akciju tirgū – kamēr tiem, kuri iegulda uz 20 gadiem vai vairāk, par krīzēm daudz nevajadzētu uztraukties.

Iemesls ir vienkāršs:

Tu veido uzkrājumu daudzu gadu laikā – gan krīzēs, gan “burbuļu” laikos, gan starp tiem.

Ilgtermiņā krīzes un burbuļi izlīdzinās. Vienalga, vai tu sāc ieguldīt indeksā krīzes vai “burbuļa” laikā, ilgtermiņa ienesīgums, visticamāk, būs pievilcīgs.

Lai apskatītu, cik bīstamas ieguldītājam ir krīzes, pieņemu riskantāko variantu, ka viss tavs portfelis ir ieguldīts akciju tirgū (kas ir svārstīgāks par obligāciju tirgu). Kā referenci izmantošu ASV akciju tirgus S&P 500 indeksu, par kuru mums pieejami plaši vēsturiskie dati.

Pirmais scenārijs: tu ieguldi uz 5 gadiem

Pieņemsim:

- tavs uzkrājums perioda sākumā ir 4000 USD,

- tu ik gadu papildini uzkrājumu ar fiksētu summu 1000 USD.

Kāds būs tavs ienesīgums nākamo 5 gadu laikā?

Ļoti dažāds, atkarībā no brīža, kurā tu sāc ieguldīt.

Nākamais grafiks parāda tavu 5 gadu ienesīgumu, ja tu būtu sācis ieguldīt S&P 500 indeksā dažādos brīžos kopš 1926. gada.

Vidējais ienesīgums: 10 % gadā.

Zemākais ienesīgums: –15,8 % gadā (ja sāki ieguldīt pirms Lielās depresijas sākuma).

Vidēji ienesīgums ļoti labs. Tomēr, ja tu uz labu laimi izvēlētos “starta gadu” starp 1926. un 2011., vienā no septiņām reizēm tu nākamo 5 gadu laikā zaudētu naudu. Sliktākajā gadījumā pat pusi sava uzkrājuma.

Tādēļ, ja tev naudu vajadzēs 5 gadu laikā, likt lielu portfeļa daļu akcijās nav ieteicams.

Otrais scenārijs: tu ieguldi uz 10 gadiem

Kāds būtu bijis tavs ienesīgums, ja tu būtu ieguldījis S&P 500 uz desmit gadiem?

Vidējais ienesīgums: 10 % gadā.

Zemākais ienesīgums: -2,8 % gadā (ja ieguldīji tieši pirms dot com burbuļa sabrukuma 1999. gadā).

Šajā scenārijā, izvēloties “starta gadu” uz labu laimi, zaudējumus tu būtu cietis tikai vienā no četrdesmit gadījumiem. Lielākais zaudējums būtu ~18 % portfeļa.

Šis risks, kaut ar nelielu varbūtību, ir būtisks. Tomēr jāapzinās, ka finansēs nav iespējams pretendēt uz labu ienesīgumu, neuzņemoties pilnīgi nekādu risku.

Ieguldītājam, kurš gatavs gaidīt 10 gadus vai ilgāk, ieguldījums akciju indeksiem piesaistītos fondos piedāvā pievilcīgu riska/ienesīguma līdzsvaru.

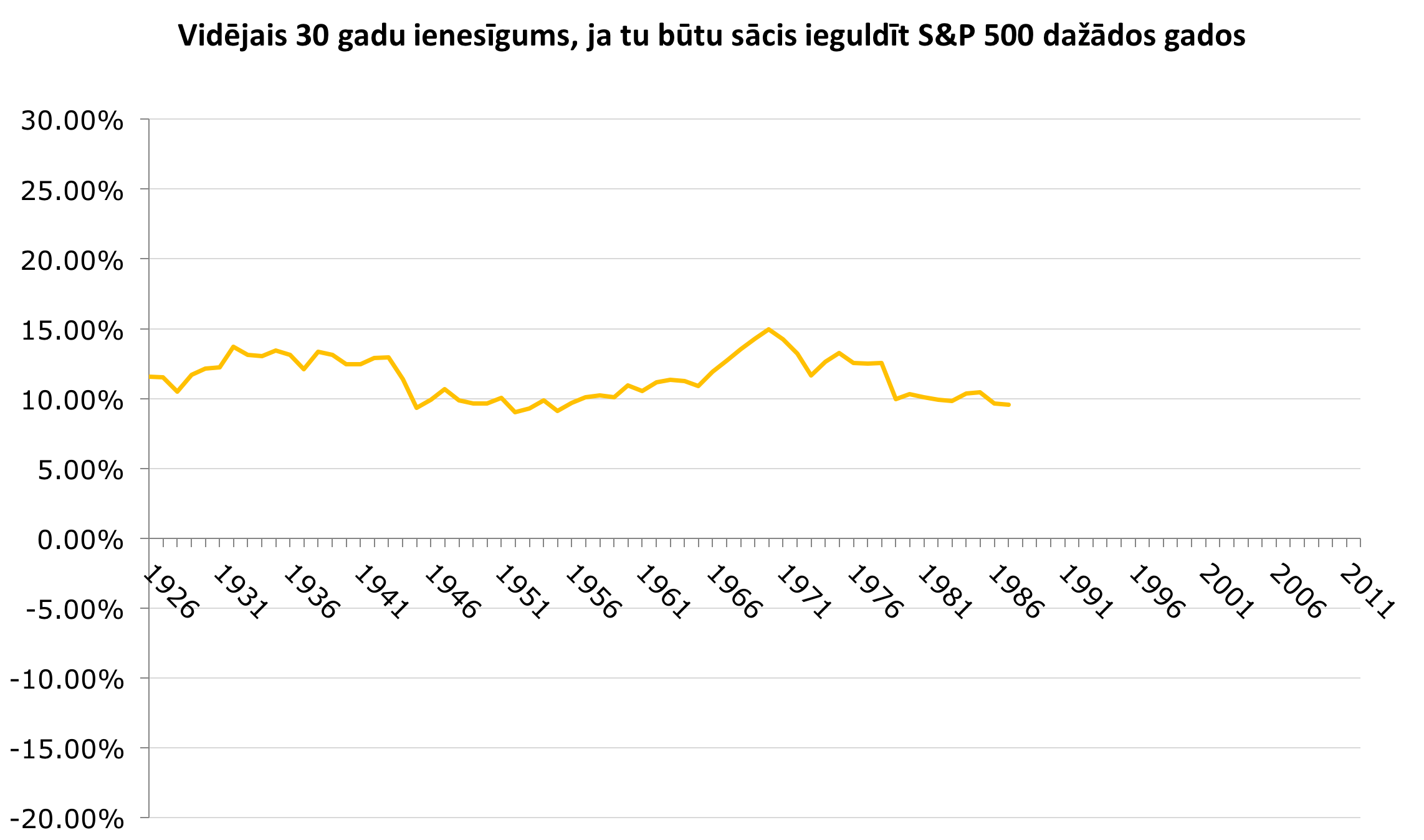

Trešais scenārijs: tu ieguldi uz 20/30 gadiem

Kā izskatās ilgtermiņa ieguldītāja situācija?

20 un 30 gadu griezumā zaudēt naudu nebūtu izdevies, lai kurā brīdī tu sāktu krāt. Ilgtermiņā krīzes, burbuļi un svārstību riski izlīdzinās.

Pat pašam neveiksmīgākajam 20 gadu krājējam ienesīgums būtu bijis 5 % gadā. Neveiksmīgākais 30 gadu krājējs būtu pelnījis 9 % gadā.

Pamēģiniet atrast tradicionālu līdzekļu pārvaldītāju, kurš 20 un 30 gadu griezumā var konsekventi piedāvāt tādu ienesīgumu. Būs ļoti grūti.

Ja tev ir 45 gadi vai mazāk, tad vēsturiskā aina ir pavisam skaidra.

Nākotne, protams, var atšķirties no pagātnes. Tomēr no datiem par 90 gadiem šo to var secināt.

Vēsture nedod pamatu jaunam ieguldītājam uztraukties par krīzēm un tirgus kritumiem.

Galvenais ilgtermiņa ieguldītājam – pacietība

Tradicionālie līdzekļu pārvaldītāji, mēģinot izvairīties no krīzes radītiem zaudējumiem, drudžaini pērk un pārdod vērtspapīrus. Tie samazina akciju īpatsvaru portfelī tad, kad šķiet, ka krīze tuvu, un palielina to, kad šķiet, ka krīze ir garām.

Diemžēl gandrīz nevienam neizdodas konsekventi paredzēt tirgus kustības. Pārvaldītāji lieki “raustās” arī tad, kad krīze nav pat tuvu (un iegulda akcijās tad, kad krīze ir tepat ap stūri). Rezultātā tie gandrīz ar garantiju panāk zemu ilgtermiņa ienesīgumu.

Krīzes un burbuļi būs. No tām izvairīties nevaram. Galvenais:

- diversificēt riskus,

- samazināt ieguldīšanas izmaksas,

- nodrošināt, ka ieguldītāja laika horizonts ir gana ilgs, lai sagaidītu krīzes beigas.

Visticamāk, ilgtermiņā pasaules ekonomika atgūsies no visām krīzēm. Tirgus turpinās augt un pacietīgi ieguldītāji – pelnīt.

Lai nepalaistu neko garām, pieraksties lapas apakšā saņemt rakstus e-pastā (1-2 nedēļā). Citus manus rakstus vari atrast www.tomskreicbergs.lv.

Ja tev ir jautājumi vai pārdomas — droši raksti komentāros!

Atruna: Šīs ir tikai manas pārdomas, un nekas šajā rakstā nav domāts kā ieteikums veikt konkrētus ieguldījumus vai darījumus. Finanšu tirgos ir lieli zaudējumu riski. Lēmumi par ieguldījumiem katram jāpieņem pašam. Šajā blogā nepaužu mana darba devēja IPAS “Indexo” oficiālo viedokli vai rekomendācijas.