Kopš pirmajiem rakstiem esmu minējis, ka strādāju pie finanšu projektiem, un solījis, ka neslēpšu savu ieinteresētību, kad par tiem stāstīšu.

Tas brīdis ir klāt.

Ja vēlies pilnīgu objektivitāti — vari šo rakstu izlaist. Jau nākamais būs par citu, ar maniem projektiem nesaistītu tēmu.

Bet šodien — rakstu par projektu INDEXO. Tajā esmu dziļi personīgi ieinteresēts.

Ieinteresēts kādēļ?

Ne tikai tādēļ, ka INDEXO ir mana darba vieta.

Ne tikai tādēļ, ka esam apvienojuši 30+ pazīstamus Latvijas uzņēmējus un vadītājus vēl nepieredzētā sadarbības projektā.

Esmu ieinteresēts, jo gribu labot nejēdzību, kas skar visus Latvijas strādājošos.

Šī nejēdzība mums pāgājušogad izmaksāja 40 miljonus eiro. Tik daudz samaksājām par 2. pensiju līmeņa pārvaldīšanu.

Varbūt nejuti — bet maksājām tu un es.

Pirmkārt, 2. pensiju līmenis ir vajadzīgs

Pirms runāt par izmaksām, jāuzsver viens — 2. pensiju līmenis mums ir vajadzīgs. Demogrāfiskā situācija ir pilnīgi skaidra. Strādājošo paliek arvien mazāk, pensionāru — proporcionāli daudz vairāk — un apmaksāt 1. pensiju līmeni kļūst arvien grūtāk un grūtāk.

Ja nekrāsim vecumdienām reālu naudu, bet paļausimies uz nākotnes strādājošajiem, pensijā ies čābīgi. Tādā ziņā 2. pensiju līmenis ir laba ideja.

Runa ir par izpildījumu.

Augstākās izmaksas attīstītajās valstīs

Ir viegli dramatizēt 40 miljonus EUR:

- 6 Rīgas Dzemdību Nama gada budžeti

- 4,000 skolotāju gada algas

- 11,000 pensionāru gada pensijas

Bet liels skaitlis ir liels skaitlis — cilvēkam to grūti ielikt kontekstā. Vai pensiju pārvaldei 40 miljoni ir daudz?

Salīdzināsim pensiju pārvaldes izmaksas OECD valstīs:

Avoti: fktk.lv (par Latviju, 2011–2016); oecd.org (par citām OECD valstīm; jaunākais pētijums — 2013. gada dati)

Šī nav tā tabula, kur Latviju gribētos redzēt pirmajā vietā.

Vai par to saņemam izcilu rezultātu?

Nav žēl maksāt dārgi, ja pretim saņem lielisku produktu. Kā ir ar 2. pensiju līmeni?

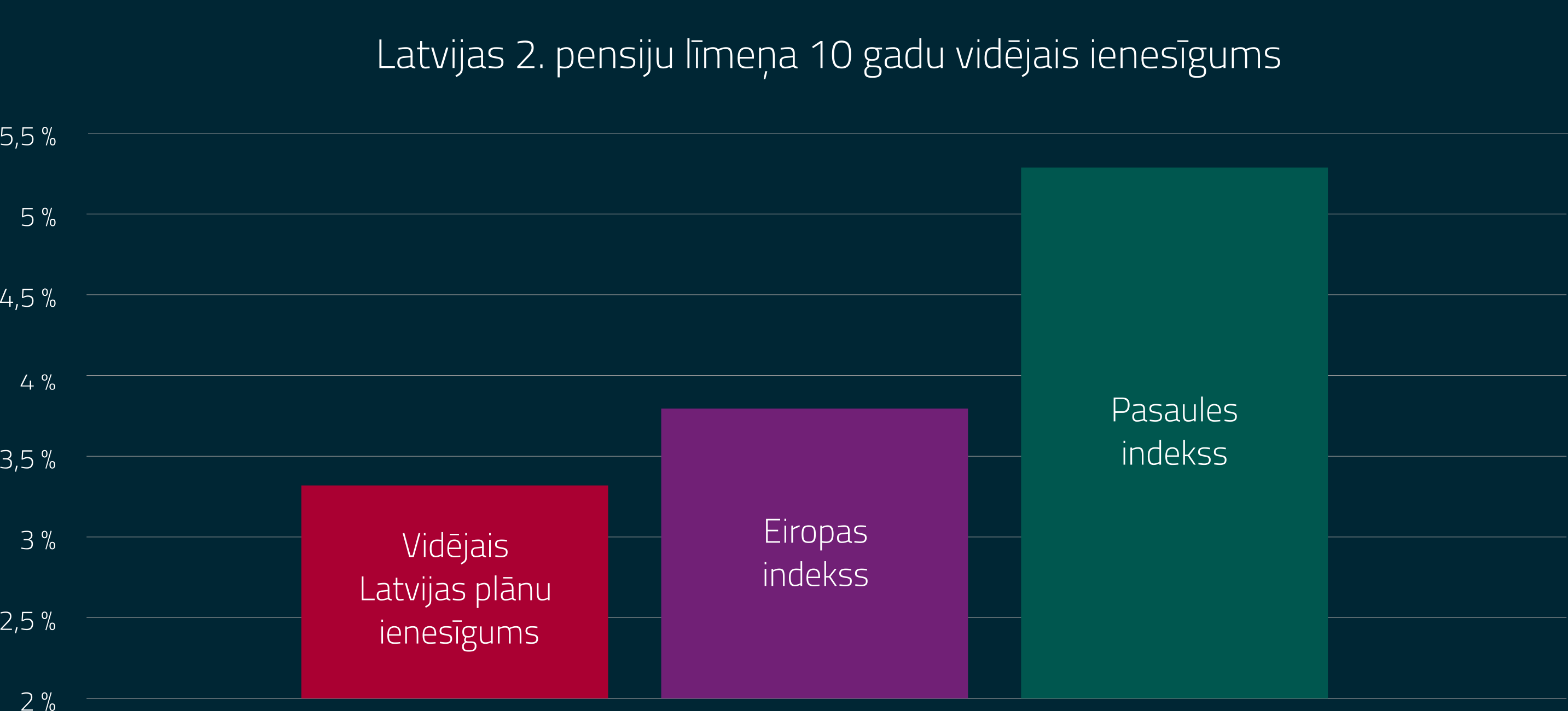

2. pensiju līmeņa plānu vidējais ienesīgums kopš darbības sākuma ir zemāks par inflāciju:

Datu avoti: LKA Pensiju fondu apskats Nr. 20 (vidējais 2. pensiju līmeņa ienesīgums kopš 2003. gada sākuma); Centrālais Statistikas birojs (inflācija Jan 2003 – Dec 2016)

Ienesīgums ievērojami atpaliek gan no Eiropas, gan ASV tirgus vidējiem rezultātiem:

Datu avoti (2017. g. 31. marta dati): manapensija.lv (vidējais ienesīgums iegūts, sverot plānus pēc pašreizējā aktīvu apjoma); vanguard.co.uk, Bloomberg (indeksu dati); Eiropas indekss: 50% MSCI Europe, 25% Barclays Euro Government Float Adjusted Bond Index, 25% Barclays Euro Non-Government Float Adjusted Bond Index; Pasaules indekss: 50% MSCI World, 50% Barclays Global Aggregate Bond Index

Kā iespējams tik vājš rezultāts?

Lielākais iemesls tālu nav jāmeklē. Miljons Latvijas strādājošo vietā pelnīja dažas bankas:

Datu avots: fktk.lv

Un komisijas turpina augt.

Ko darīt?

Nezinu, kā tev, bet mani šī situācija neapmierina.

Tā mani motivēja beidzot atgriezties finanšu pasaulē.

Nu jau gadu ar kolēģiem strādājam pie risinājuma.

Esam apvienojuši vairāk kā 30 uzņēmējus un vadītājus, kuri uzskata, ka biznesam ir jādod vērtība klientam. Tādus cilvēkus, kā Valdis Siksnis, Normunds un Jānis Bergi, Svens Dinsdorfs, Elmārs Gengers, Juris Grišins, Kaspars Feldmanis, Filips Kļaviņš, Raimonds Slaidiņš, un daudzus citus.

Pašreiz ejam garo, sarežģīto un atbildīgo FKTK licencēšanas procesu. Darbību uzsāksim tikai pēc licences saņemšanas un citu likumā paredzēto prasību pilnas izpildes.

Mūsuprāt, nepieciešams izveidot 2. pensiju līmeņa plānu, kuru raksturo 3 īpašības:

- moderns

- drošs

- zemas izmaksas

Moderns risinājums — ieguldījumus indeksu fondos

Par to, kā indeksu fondi statistiski apsteidz tradicionālos, jau esmu rakstījis.

Doma īsumā:

- tradicionālie fondi grib “apspēlēt” tirgu — izvēlēties pareizās akcijas un obligācijas, lai ilgtermiņā panāktu labāku ienesīgumu par tirgus vidējo

- indeksu fondi “kopē” tirgu — iegulda tirgū kopumā un panāk tirgus vidējo rezultātu (pirms komisijām)

Nav brīnums, ka statistiski tradicionālie fondi stipri atpaliek no tirgus indeksiem. Vidējais tirgus “apspēlētājs” panāk vidēju rezultātu. Ja tad vēl paņem treknu komisiju un lielas tirgošanās izmaksas, tad rezultāts ir stipri zem vidējā.

Neviens nevar paredzēt, kurš fonds būs ienesīgāks 3, 5 vai pat 10 gadu griezumā. Bet ilgtermiņā tradicionālajiem “apspēlētājiem” ir gājis vāji:

Datu avots: Vanguard, “The Case for Indexing” April 2012; S&P SPIVA 2012 Report; The Power of Passive Investing, Wiley, 2011; forbes.com

Finanšu lietās ir likums — tas, ka tā bijis pagātnē, nenozīmē, ka tā būs arī nākotnē. Tādēļ nevaru apsolīt, ka pensiju plāns, kas iegulda indeksu fondos, noteikti ilgtermiņā būs ienesīgāks par citiem.

Bet man personīgi tā šķiet jēdzīga pieeja.

Drošs risinājums

Latvijas 2. pensiju līmenis ir ļoti drošs pēc uzbūves.

Pirmkārt, līdzekļu pārvaldītājs tikai norāda, kur ieguldīt naudu, bet pats tavu uzkrājumu netur (nauda stāv nošķirti turētājbankā). INDEXO gadījumā visus darījumus plānojam veikt tikai caur turētājbanku, kurai dubultas drošības nolūkos arī būs katrs darījums jāapstiprina.

Otrkārt, 2. pensiju līmeņa tirgū var piedalīties tikai licencētas ieguldījumu pārvaldes sabiedrības, kuras ir ierakstītas valsts fondēto pensiju shēmas līdzekļu pārvaldītāju reģistrā (INDEXO pašreiz vēl iet FKTK licencēšanas procesu).

Galvenais risks, kuram pakļauts 2. pensiju līmeņa dalībnieks, ir tieši tirgus svārstību risks.

Kas ir adekvāts komisiju līmenis?

Jebkuram biznesam ir jāpelna — bet biznesa pirmais uzdevums ir dot vērtību klientam.

Mūsu viedoklī 2. pensiju līmeņa komisijām jābūt vismaz 2x zemākām. Salīdzinot ar pēdējo gadu vidējo izmaksu līmeni, tā varētu būt fiksēta komisija 0.75% gadā vai zemāka. Ar laiku, aktīvu daudzumam pieaugot, likmei jākrītas vēl zemāk.

Ko zemāka komisija nozīmē reālam cilvēkam?

Salīdzinot divus vienādus ieguldījumu plānus — vienu ar komisiju līmeni 1,5%, otru ar komisiju līmeni 0,75%:

- 23-gadnieks ar bruto algu 800 EUR līdz pensijai komisiju dēļ ietaupītu 18,9 tūkst. EUR

- 30-gadnieks ar bruto algu 1’100 EUR līdz pensijai komisiju dēļ ietaupītu 14,5 tūkst. EUR

- 35-gadnieks ar bruto algu 2’500 EUR līdz pensijai komisiju dēļ ietaupītu 20,9 tūkst. EUR

Tas ir būtisks ietaupījums — tikai uz komisiju rēķina.

(Aprēķina pieņēmumi: plāna pieaugums 5% gadā pirms komisijām. Algas pieaugums 3% gadā. Starta kapitāls 3 mēnešalgas.)

Nesolam pasakas

Nevaram solīt, ka izveidosim ieguldījumu plānu, kurš pēc gada, diviem vai trim būs ienesīgāks par citiem.

To solīt nevar neviens.

Bet virkne pētījumu rāda — faktors, kas vislabāk paredz ilgtermiņa ieguldījumu ienesīgumu ir izmaksas.

Jo zemākas komisijas, jo vairāk naudas paliek tavā kontā — ar potenciālu pelnīt.

Mums vajag tavu palīdzību

Par pensiju domāt negribās. Tas liekas tālu un garlaicīgi.

Bankas ar to rēķinās. Finansisti zina, ka vidējais latvietis nesapratīs, ko nozīmē — komisija 1,5% vai 0,75%. Nesapratīs, kā šī atšķirība gadu desmitu laikā pārvēršas milzīgā summā.

Šī bloga lasītāji sapratīs.

Esmu lasījis jūsu komentārus un e-pastus. Esmu daudzus no jums saticis. Zinošāku auditoriju Latvijā atrast būtu grūti.

Jūs zināt, ko nozīmē komisijas. Jūs zināt, kas ir indeksu fondi un kādēļ tie vēsturiski ir apsteiguši tradicionālos.

Tādēļ vēršos pie katra šī bloga lasītāja. Palīdzi mums!

Pastāsti saviem draugiem un paziņām par INDEXO projektu.

Padalies ar šo rakstu.

Pieraksties jaunumiem http://www.indexo.lv, lai būtu lietas kursā.

Uzraksti par mums sociālajos tīklos — vienalga, ar kritiku, atbalstu vai jautājumu.

Klusums un status quo ir izdevīgs tikai bankām.

Jau nākamreiz — atgriežos pie ierastajām tēmām!

Lai nepalaistu neko garām, pieraksties lapas apakšā saņemt rakstus e-pastā (1-2 nedēļā). Citus manus rakstus vari atrast www.tomskreicbergs.lv.

Ja tev ir jautājumi vai pārdomas — droši raksti komentāros!

Atruna: Šīs ir tikai mans viedoklis, un nekas šajā rakstā nav domāts kā ieteikums veikt konkrētus ieguldījumus vai darījumus. Finanšu tirgos ir lieli zaudējumu riski. Lēmumi par ieguldījumiem katram jāpieņem pašam.